26 เมษายน พ.ศ.2560

รายละเอียด

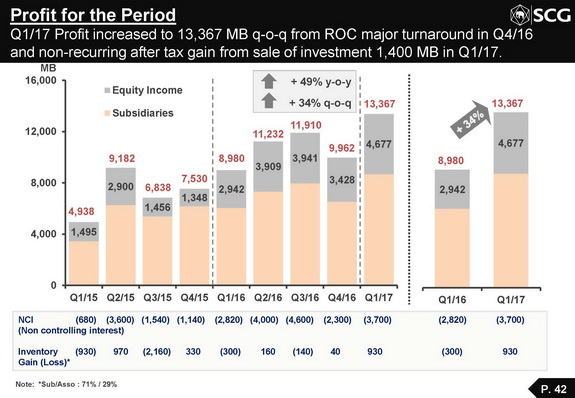

ในไตรมาสที่1 ปี 2560 เอสซีจี เคมิคอลส์

มีรายได้จากการขาย 54,271 ล้านบาท

เพิ่มขึ้น 27% จากไตรมาสก่อน

เนื่องจากกำลังการผลิตที่กลับมาหลังการหยุดซ่อมบำรุง

โรงงานผลิตโอเลฟินส์ (ROC)และเพิ่มขึ้น 14%

เมื่อเทียบกับช่วงเดียวกันของปี ก่อน

โดย EBITDA เท่ากับ 17,010 ล้านบาท เพิ่มขึ้น 5% จากไตรมาสก่อน

จากปริมาณขายเม็ดพลาสติก ส่วนต่างราคา PP-Naphtha

และราคา by-products ของโรงงานผลิตโอเลฟินส์

ที่สูงขึ้นและเพิ่มขึ้น 43% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

จากราคาขายของสินค้า เคมีภัณฑ์สูงขึ้น

ส่งผลให้กำไรสำหรับงวดเท่ากับ 13,367 ล้านบาท

เพิ่มขึ้น 34% จาก ไตรมาสก่อน และเพิ่มขึ้น 49%

จากช่วงเดียวกันของปีก่อน

เอสซีจี เคมิคอลส์ ไตรมาสที่1 ปี 2560

ผลประกอบการของทั้ง บริษัทย่อยและบริษัทร่วมปรับตัวดีขึ้น

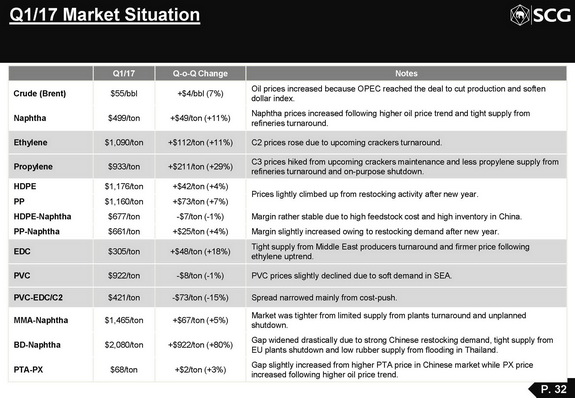

ในไตรมาสที่ 1 ปี 2560 ราคาน้ำมันดิบโดยเฉลี่ยปรับตัวสูงขึ้น

จากไตรมาสก่อน $4 ต่อ บาร์เรล หรือ 7%

มาอยู่ที่ $55 ต่อบาร์เรล จากการบรรลุตามข้อตกลง

การลดกำลังการ ผลิตของกลุ่มประเทศ OPEC

และค่าเงินดอลลาร์สหรัฐที่อ่อนตัว

ราคา Naphtha มีการ ปรับตัวเพิ่มขึ้นจากไตรมาสก่อน $49 ต่อตัน

หรือ 11% มาอยู่ที่ $499 ต่อตัน สอดคล้อง

กับแนวโน้มราคาน ้ามันที่เพิ่มขึ ้นและอุปทานที่มีจำกัด

เนื่องจากการหยุดซ่อมบำรุงของ โรงกลั่นน้ำมัน

ราคาเม็ดพลาสติกโดยรวมปรับตัวสูงขึ ้น

โดยราคา HDPE ปรับตัวเพิ่มขึ ้นจากไตรมาส ก่อน $42 ต่อตัน

หรือ 4% มาอยู่ที่ $1,176 ต่อตัน เช่นเดียวกับ

ราคา PP ปรับตัวเพิ่มขึ ้น $73 ต่อตันหรือ 7% มาอยู่ที่ $1,160 ต่อตัน

จากอุปสงค์ที่เพิ่มขึ ้นหลังเทศกาลตรุษจีน

โดยส่วนต่างราคาเฉลี่ย HDPE-Naphtha ลดลงจากไตรมาสก่อน $7 ต่อตัน

หรือ 1% มา อยู่ที่ $677 ต่อตัน ในขณะที่

ส่วนต่างราคาเฉลี่ย PP-Naphtha เพิ่มขึ ้นจากไตรมาสก่อน $25 ต่อตัน

หรือ 4% มาอยู่ที่ $661 ต่อตันจากอุปสงค์ที่เพิ่มขึ ้นหลังเทศกาลตรุษจีน

ในไตรมาสที่ 1 ปี 2560 ปริมาณขาย Polyolefin (PE และ PP)

อยู่ที่ 457,000 ตัน เพิ่มขึ้น 8% หรือ 32,000 ตัน จากไตรมาสก่อน

จากการหยุดซ่อมบำรุงของโรงงานผลิตโอเลฟินส์ (ROC)

ในไตรมาสที่ 4 ปี 2559 และ

มีปริมาณการส่งออกอยู่ที่ 252,000 ตัน หรือ

เท่ากับ 55% ของปริมาณการขายรวม

สำหรับตลาด PVC ส่วนต่างราคาตลาด PVC และ EDC/C2 ลดลง

จากไตรมาสก่อน 15% มาอยู่ที่ $421 ต่อตัน

จากราคาEDC ที่ปรับตัวสูงขึ้น $48 ต่อตันจากไตรมาสก่อน

หรือ 18% มาอยู่ที่ $305 ต่อตัน เนื่องจากอุปทาน

ที่ตึงตัวเนื่องมาจากการหยุดซ่อมบำรุง ของผู้ผลิตในตะวันออกกลาง

ปริมาณการขาย PVC ในไตรมาสที่ 1 ปี 2560อยู่ที่ 187,000 ตัน

ลดลงเล็กน้อย 1,000 ตัน หรือ1%จากไตรมาสก่อน

ซึ่งมีผลจากปริมาณส่งออกไปยังประเทศ

ในแถบเอเชียตะวันออกเฉียงใต้ลดลงจากราคา APVC ของคู่แข่งที่ถูกลง

ในขณะที่ประเทศอินเดียมี ความต้องการเพิ่มขึ้นภายหลัง

มาตรการการยกเลิกการใช้ธนบัตรเก่า (demonetization)

ในเดือนมกราคม ปี 2560

ส่วนต่างราคาตลาด BD-Naphtha เพิ่มสูงขึ้นจากไตรมาสก่อนอย่างมาก

ที่ 80% มาอยู่ที่ $2,080 ต่อตัน เนื่องจาก

ความต้องการที่เพิ่มขึ้นในประเทศจีนหลังเทศกาลตรุษจีน

การปิดตัวของโรงงานผลิต BD ในภูมิภาคยุโรป

รวมทั้งอุปทานของยางธรรมชาติที่ลดลง เนื่องจากสถานการณ์น้าท่วมที่ภาคใต้

ส่วนต่างราคาตลาด MMA-Naphtha เพิ่มขึ้น 5% จากไตรมาสก่อน

มาอยู่ที่ $1,465 ต่อตัน เนื่องจากการปิดซ่อมบำรุงของโรงงานผลิต MMA

ในส่วนของธุรกิจ PTA ส่วนต่างราคาตลาด PTA และ PX

ปรับตัวเพิ่มขึ้นมาอยู่ที่ $68 ต่อตัน หรือคิดเป็น 3% จากไตรมาสก่อน

จากราคา PTA ในประเทศจีนที่สูงขึ้น ในขณะราคา PX ปรับตัวสูงขึ้น

ตามราคาน้ำมันดิบที่สูงขึ้น

การเผยแพร่ Analyst Conference Presentation Q1/2017

ที่มา

WWW.CHEMWINFO.COM BY KHUN PHICHAI